Peut-on financer un bien d'exception en France quand on est scandinave en 2026? L'exemple d'une famille danoise

Peut-on obtenir un prêt immobilier en France lorsqu’on vit en Norvège, au Danemark ou en Suède ? Est-il réellement possible d’acheter un bien, voir une maison de caractère ou même un hôtel particulier dans le sud de la France lorsqu’on est non-résident ?

La réponse est oui. Chaque année, des familles scandinaves réalisent leur rêve d’acheter une propriété en France. Pourtant, entre les différences culturelles, les exigences bancaires françaises et la complexité administrative, beaucoup abandonnent avant même d’avoir commencé.

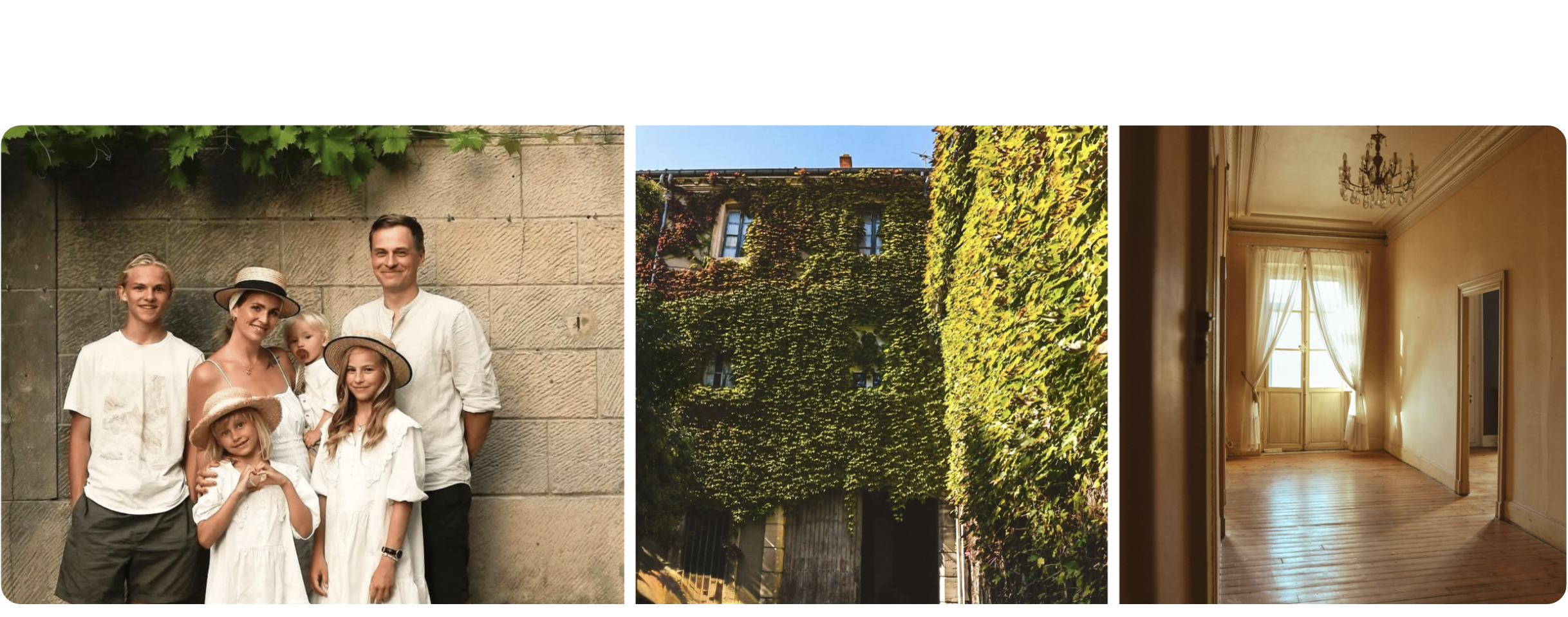

L’histoire de Cornelia et Oliver Nørregaard montre exactement l’inverse.

Danois, originaires de Norvège, entrepreneurs et parents de quatre enfants, ils ont choisi de quitter leur vie confortable pour s’installer dans la région de Toulouse pour leur première rénovation en France, puis de construire un projet beaucoup plus ambitieux : restaurer un ancien hôtel particulier dans le sud de la France et créer un lieu unique, à leur image.

D’abord non-résidents, puis devenus résidents fiscaux, c'est l'histoire d'une famille qui a su transformer son rêve en réalité, malgré de nombreux obstacles, entre différences culturelles et défis liés au financement d'un projet immobilier en France en tant qu'étrangers.

Pour tous les Norvégiens, Danois ou Suédois qui envisagent d’acheter une propriété en France, leur parcours offre une leçon essentielle : le plus difficile n’est souvent pas de trouver le bien idéal mais plutôt de rentrer dans ces fameuses “cases françaises”, celles qui rassurent, celles qui ouvrent toutes les portes.

Pourquoi tant de Scandinaves choisissent aujourd’hui le sud de la France ?

Depuis plusieurs années, la France attire de plus en plus d’acheteurs venus de Norvège, du Danemark et de Suède. Ce n’est pas seulement une question de climat, mais plutôt l'attrait d'un style de vie : climat doux et ensoleillé, gastronomie incroyable et richesse du patrimoine expliquent cet engouement.

Pour Cornelia, tout a commencé lorsqu’elle avait neuf ans. Lors de ses premières vacances en France, elle ressent immédiatement quelque chose de difficile à expliquer : une impression d’être exactement à sa place. Elle se souvient avoir demandé à ses parents : "Pourquoi ne vivons-nous pas ici ?"

Des années plus tard, alors qu’elle revient dans le sud de la France avec son mari et ses enfants, sa propre fille lui pose exactement la même question. Et à cet instant, tout devient évident, le rêve n’a jamais disparu, il attendait simplement son moment.

Trois ans plus tard, après de nombreuses recherches immobilières, la famille tombe amoureuse d’une première maison à rénover près de Toulouse, qu’elle revend avec succès suite aux travaux, puis décide de trouver un lieu plus ambitieux : un ancien hôtel particulier dans le Languedoc-Roussillon pour en faire un lieu unique.

Acheter en France lorsqu’on est non-résident : ce qui surprend le plus !

Lorsqu’on demande à Cornelia ce qui l’a le plus marquée en arrivant en France, sa réponse est immédiate : "La rigidité du système et son coût. C'est très, très cher de vivre selon les règles. En France, on empile les assurances et les couches de sécurité juridique. Pour des Scandinaves habitués à faire confiance et à avancer à l'instinct, ces formalités ressemblent d'abord à un mur.”

Pour de nombreux acheteurs nordiques habitués à des processus plus simples, cette réalité peut sembler déroutante. Cornelia résume parfaitement ce choc culturel : « Ces cases françaises sont si difficiles à comprendre pour nous, Scandinaves. Chez nous, la confiance se porte d’abord sur les personnes, pas uniquement sur les chiffres. Le contraire de la peur, c’est la confiance. »

Et pourtant, avec le recul, elle reconnaît également la valeur de ce système. Derrière les formalités se cache une forme de sécurité et derrière la prudence bancaire se cache une logique de protection.

Peut-on obtenir un prêt immobilier français lorsqu’on vit en Norvège, au Danemark ou en Suède ?

Oui et contrairement à une idée reçue très répandue, les banques françaises financent encore les acheteurs non-résidents en 2026.

Toutefois, les critères sont plus exigeants que pour un résident français. Les établissements bancaires examinent notamment :

- le pays de résidence ;

- la stabilité professionnelle ;

- la nature des revenus ;

- la devise de perception des revenus ;

- le niveau d’épargne disponible ;

- l’expérience patrimoniale de l’emprunteur.

Dans la majorité des cas, un apport personnel compris entre 20 % et 40 % est demandé.

Certaines banques peuvent également exiger une épargne de précaution complémentaire ou appliquer un taux légèrement supérieur à celui proposé aux résidents.

Mais le véritable enjeu n’est pas là : seule une minorité de banques accepte réellement de financer les non-résidents. Autrement dit, avoir un excellent dossier ne suffit pas toujours. Encore faut-il le présenter à la bonne banque.

Pourquoi un courtier spécialisé dans les non-résidents fait souvent toute la différence ?

En recherche d’un bien à rénover dans la région du Languedoc Roussillon, et après un nombre incalculable de visites, d'espoirs déçus et de portes fermées, le tournant n'a pas été un chiffre. Ça a été un regard.

« Les plus grosses larmes que j'ai versées dans ce pays, c'était en essayant, en tant que Scandinave, de dire qui je suis, de prouver ce que je sais faire et ce dont je suis capable. J’ai eu le sentiment de ne pas être vue pendant longtemps comme si ma valeur ne rentrait pas dans ces fameuses bonnes cases. Jusqu'au jour où Paul, notre courtier, me pose cette question toute simple : parlez-moi de vous.”

Elle explique : « C'était la première fois depuis des années que quelqu'un s'intéressait à qui j'étais vraiment, et me demandait le pourquoi de ce projet : cette très grande maison, avec des chiffres qui font peur, était en réalité une excellente idée, parce qu'il s'inscrivait dans toute notre histoire. »

C’est précisément le rôle d’un spécialiste du financement immobilier pour expatriés et non-résidents. Son travail ne consiste pas seulement à négocier un taux mais consiste à comprendre l’histoire derrière les chiffres et à traduire cette histoire dans un langage que les banques françaises peuvent entendre.

Dans le cas des Nørregaard, cette approche a changé la trajectoire du projet. Comme le résume Cornelia : "Il a cru en nous avant même que les banques y croient."

Pourquoi investir dans un hôtel particulier dans le sud de la France ?

Aujourd’hui, l’ancien bâtiment abandonné retrouve une nouvelle vie : matériaux nobles, enduits à la chaux, parquets anciens et volumes généreux révèlent progressivement le potentiel exceptionnel du lieu.

Mais pour les Nørregaard, l’objectif n’a jamais été uniquement financier.

Ils souhaitent créer un lieu qui raconte une histoire : un lieu destiné à accueillir des marques pour leurs shootings photo, des événements et des expériences uniques. Bref, un lieu qui possède une âme.

Comme le dit Cornelia : "Il vaut mieux construire quelque chose que l’on aime vraiment que posséder quelque chose de parfaitement raisonnable qui ne nous fait rien ressentir."

Acheter en France lorsqu’on est Scandinave : le conseil de Cornelia

Si Cornelia devait donner un seul conseil aux familles norvégiennes, danoises ou suédoises qui rêvent de s’installer en France, il serait simple : ne pas attendre le moment parfait, parce que le moment parfait n’arrive jamais. Les projets qui changent une vie commencent souvent avec une simple décision : celle d’essayer.

Et lorsqu’on lui demande de résumer toute son aventure en cinq mots, elle répond en riant :

« Call Paul and do it. »

Retrouvez les aventures de Cornelia sur son compte Instagram French Feelings

Questions fréquentes

Quel apport personnel faut-il pour acheter un bien immobilier en France quand on réside en Norvège, au Danemark ou en Suède ?

En 2026, les banques françaises demandent à un acheteur non-résident un apport personnel généralement compris entre 20 % et 40 % du prix du bien, contre souvent autour de 10 % pour un résident (qui couvre surtout les frais). Les profils établis dans l'Union européenne ou l'EEE, ce qui est le cas de la Norvège, du Danemark et de la Suède, se situent plutôt dans le bas de cette fourchette. Le niveau exact dépend de la banque, de la stabilité des revenus et de la lisibilité globale du dossier. Certaines banques exigent en plus une épargne de précaution.

Les banques françaises acceptent-elles des revenus perçus en couronnes (NOK, DKK, SEK) ?

Oui, mais c'est un point d'attention majeur, car la Norvège, le Danemark et la Suède sont hors zone euro. Face à un crédit en euros, des revenus en couronnes créent un risque de change que les banques françaises couvrent en appliquant une décote de 10 % à 30 % sur les revenus pris en compte. Certaines refusent même les dossiers en devise jugée trop volatile. La devise de perception des revenus est donc l'un des critères qui explique pourquoi seule une minorité de banques finance réellement les non-résidents.

Faut-il être résident fiscal français pour acheter un bien en France ?

Non, la propriété d'un bien immobilier en France n'est pas réservée aux résidents : on peut acheter et financer un bien tout en restant résident fiscal de son pays d'origine. Beaucoup de familles scandinaves commencent comme non-résidentes, puis deviennent résidentes fiscales françaises une fois installées, comme l'illustre le parcours de la famille Norregaard. Le statut influence en revanche la fiscalité : les revenus locatifs de source française sont imposables en France (avec un taux minimum d'imposition pour les non-résidents), et les règles dépendent de la convention fiscale entre la France et chaque pays nordique. Il est recommandé de vérifier sa situation précise car ces conventions varient d'un pays à l'autre.

Pourquoi passer par un courtier spécialisé non-résidents plutôt que contacter directement une banque française ?

Parce que le principal obstacle n'est pas la qualité du dossier, mais l'accès aux bonnes banques. En 2026, seule une minorité d'établissements français financent les non-résidents, et chacun a ses propres critères sur le pays de résidence, la devise des revenus et l'apport. Les non-résidents obtiennent par ailleurs des taux supérieurs de 0,10 à 0,40 point à ceux des résidents, un écart qui peut varier fortement selon la banque retenue. Un courtier spécialisé dans le financement des expatriés et non-résidents sait à quelle banque présenter quel profil, et traduit l'histoire derrière les chiffres dans un langage que les banques françaises comprennent, ce qui peut faire toute la différence entre un refus et un accord.

Mis à jour le 29 juin 2026 par Elise Desjardins, Spécialiste contenu crédit immobilier & financement international.

Pendant 3 ans chez Pretto Galaxie, l'un des principaux réseaux de courtiers indépendants en France, Elise Desjardins a travaillé au cœur de l'écosystème du crédit immobilier français, aux côtés de plus de 300 professionnels du courtage. Elle y a développé une connaissance fine des réglementations bancaires, des critères d'octroi de prêt et des problématiques concrètes que rencontrent les emprunteurs. Elle rédige aujourd'hui pour Opeongo Finance les guides destinés aux profils internationaux : acheteurs scandinaves, américains, britanniques, expatriés français et investisseurs étrangers qui souhaitent financer un bien immobilier en France depuis l'étranger.